Bizonyára Ön is gondolkodott már azon, hogy hogyan támogathatná gyermekét anyagilag, gördülékenyebbé téve ezzel a felnőtt életbe való átlépését. Ma már számos lehetőség közül választhatunk, hogy rendszeres megtakarítással, akár apránként gyűjtsük össze a tandíjra valót, vagy az első lakásvásárláshoz szükséges önerőt.

Ilyen gyermek megtakarítási forma például a Babakötvény, amely magasabb kamatot biztosít, mint a banki megtakarítások, emellett pedig egy minimális összegű állami támogatást is kaphatunk rá.

A Babakötvénnyel kapcsolatban azonban sok tévhit kering, amelyet a neten található, nem megbízható mégis sokszor „szakértőknek” aposztrofált önjelölt guruk csak tovább erősítenek.

Éppen ezért cikkünkben elsőként a Babakötvény és Kincstári Start-értékpapírszámla kapcsolata körüli félreértéseket tisztázzuk le.

Majd részletesen, lépésről lépésre bemutatjuk, hogy mi kell a Kincstári Start-értékpapírszámla (röviden: start-értékpapírszámla) nyitásához és hol lehet ezt megtenni? Hogyan lehet fizetni a számlára, illetve azt, hogy ki, mikor és hogyan veheti ki a pénzt? Mire használható fel a megtakarított összeg?

Vágjunk is bele!

Röviden a Start-értékpapírszámláról és a Babakötvényről

Ahhoz, hogy megértsük valójában mi is a kapcsolat a Kincstári Start-értékpapírszámla és a Babakötvény között, tisztában kell lennünk azzal, hogy pontosan mit is jelentenek ezek a fogalmak.

Nézzük elsőként a Start-értékpapírszámlát:

Kincstári Start-értékpapírszámla

Ahogy az a nevéből is látszik, a Start-értékpapírszámla, egy számla, amit 2012 óta már csak az Államkincstárnál nyithatunk. Itt gyűjthetjük a gyermekünk számára a megtakarított pénzünket akár születésétől kezdve 18 éves koráig.

Kincstári Start-értékpapírszámlát ugyanis gyermekünk 18 éves koráig bármikor nyithatunk. Ezt követően azonban már egyáltalán nem tudunk félretenni ezzel a megtakarítási típussal. A pénzt pedig csak gyermekünk nagykorúsága után veheti fel, korábban egyáltalán nem.

Egyetlen feltétel ezzel kapcsolatban mindössze az, hogy a minimális futamidő három év kell, hogy legyen. Ennél korábban tehát akkor sem juthatunk a pénzünkhöz, ha közben gyermekünk már betöltötte a 18. életévét.

Start-számlán gyermekünk 18 éves koráig takarékoskodhatunk, a befizetett pénzünket pedig minden esetben a babakötvény nevű államapírba fektetik.

Erről a Hogyan vegyünk ki pénzt a Start-értékpapírszámláról fejezetben részletesen is írunk, most azonban lássuk, hogy mi is a Babakötvény.

Babakötvény

A Babakötvény egy speciális állampapír, amit minden év február 1-jén bocsát ki az állam, 1 forintos alapcímletben, és a következő év január 31-éig érvényes.A Kincstári Start-értékpapírszámlára befizetett pénzt pedig minden esetben automatikusan Babakötvénybe fektetik.

Tehát semmilyen más értékpapírt nem vásárolhatunk a pénzünkön, kizárólag a gyermekünk születési évében kiadott 19 éves futamidejű Babakötvényt. Ennek köszönhetően pedig az összes kötvény egyszerre, gyermekünk 18 éves korában fog lejárni.

Egy példán keresztül bemutatva, ez azt jelenti, hogy ha gyermekünk 2019. július 12-én született, akkor a Start-értékpapírszámlára befizetett pénzünkből gyermekünk 18 éves koráig – tehát 2037-ig – kizárólag 2037/S sorozatszámú Babakötvényt vásárolhatunk.

Azt azonban fontos tudni, hogy mivel a Babakötvény egy speciális állampapír, ezért ennek vásárlásakor az államnak adunk hitelt. Vagyis a megtakarításunkat teljes egészében az államtól tesszük függővé.

A Start-értékpapírszámlát a köznyelvben sokszor hívják Babakötvénynek, vagy Start-számlának, azonban, ahogy azt láthattuk is, egyik sem pontos kifejezés.

Most, hogy megtudtuk, hogy mi a Start-értékpapírszámla és a Babakötvény, illetve milyen kapcsolat van közöttük, nézzük meg, hogyan nyithatunk számlát!

A Kincstári Start-értékpapírszámla nyitása

Ahogy azt már feljebb is írtuk, Kincstári Start-értékpapírszámlát 2012 óta kizárólag a Magyar Államkincstárnál, annak bármely, hozzánk közel eső kirendeltségén nyithatunk.

Gyakorlatilag minden, 18 év alatti, Magyarországon élő, és magyar állampolgárságú gyereknek nyithatunk Start-értékpapírszámlát, sőt, a magyar állampolgárságú de külföldön élő, valamint a magyar igazolvánnyal rendelkező külföldi gyerekek számára is.

Ráadásul teljesen díjmentesen, hiszen sem a Start-értékpapírszámla nyitásának, sem a számlavezetésnek nincs semmilyen költsége. Ez persze logikus is, hiszen az állam ezzel is ösztönzi a lakosságot a számlanyitásra.

Ugyanakkor, néhány adatot ezzel kapcsolatban fontos tisztázni, mielőtt belevágunk a számlanyitás folyamatába.

Tapasztalt szakértőink minden kérdésére választ adnak maximum 1 munkanapon belül!

Kinek és hogyan nyithatunk Start-értékpapírszámlát?

Bár néhány dologban eltér a Start-értékpapírszámla nyitás folyamata a magyar, illetve a „külföldi” gyermekek esetében, mégis abban, hogy kinek és milyen feltételek mellett nyithatunk ilyen megtakarítási számlát, sok a hasonlóság.

Ilyen nagyon fontos közös jellemző, hogy a magyar és „külföldi” gyerekek egyaránt kaphatnak életkezdési támogatást, aminek az összege 2019-ben 42.500 forint.

Azonban ezzel kapcsolatban két jelentős eltérés is van a magyar, illetve a külföldi gyerekek között:

- Magyar gyerekek közül csak a 2005. december 31-e után született gyermekek jogosultak erre az életkezdési támogatásra. A „külföldi” gyerekek közül azonban kizárólag a 2017. július 1-je után született gyerekek igényelhetnek ilyen támogatást.

- A magyar gyerekek automatikusan megkapják ezt a támogatást, tehát nem kell igényelniük, ezzel szemben a külföldi gyerekek számára a szülőknek külön kell kérvényezni ezt a támogatást. Vagyis számukra nem automatikusan érkezik ez az összeg.

És hogy miért fontos ez az életkezdési támogatás a Start-értékpapírszámla nyitásánál?

Azért, mert ezt az összeget – ami a Kincstári-letéti start számlán pihen és a mindenkori infláció mértékével kamatozik a gyermek születésétől a 18 éves koráig – a Start-értékpapírszámla nyitásakor átvezetik erre a megtakarítási számlára, mintegy nyitó összegként.

Tehát, a 2006. január 1-je után született magyar, illetve a 2017. július 1-je után világra jött külföldi gyermekek esetében a Kincstári Start-értékpapírszámla nyitásakor nem kell külön fizetni, hiszen az életkezdési támogatás, és annak inflációval megnövelt kamatai, automatikusan átkerülnek erre a számlára.

Ugyanakkor, akik ezeknél korábban születtek – akár magyar, akár külföldi gyerekekről van szó – a szülőknek vagy nagyszülőknek, a Start-értékpapírszámla nyitása után 30 napon belül 25.000 forint kell befizetni nyitó összegként.

A külföldi és magyar gyerekek Start-értékpapírszámla nyitása során tehát vannak hasonlóságok és különbözőségek is. A cikk további részében ugyanakkor elsősorban a Magyarországon élő, és magyar állampolgárságú gyermekeknek indított számlanyitási-folyamatot vesszük górcső alá.

Elsőként lássuk, hogy kik és milyen iratokkal indíthatnak ilyen számlát a gyermekeknek.

Ki és milyen papírokkal nyithat Start-értékpapírszámlát?

Gyakorlatilag a gyermek bármely rokona indíthat Start-értékpapírszámlát.

Ugyanakkor a legegyszerűbben az a szülő indíthatja el ezt a megtakarítási számlát, aki a családi pótlékra jogosult. Az ő személyes adataira ugyanis minden esetben szükség van a számlanyitáshoz.

Emellett pedig hozzátartozói számlanyitás esetén nyilatkozni kell arról is, hogy a számlatulajdonos gyermekkel milyen rokoni kapcsolatban áll a számlanyitó.

Start-számlát a gyermek bármelyik hozzátartozója nyithat, ám a családi pótlékra jogosult személy adataira minden esetben szükség van.

Mivel azonban a szülőktől, számlanyitáskor eltérő iratokat kér az Államkincstár, mint például a nagyszülőktől, ezért a továbbiakban mi is külön írjuk le, kinek milyen iratokat kell bemutatni, ha Start-értékpapírszámlát szeretne nyitni.

Start-értékpapírszámla nyitása szülőként

- Szülő személyi igazolványa, útlevele vagy jogosítványa

- Szülő adókártyája

- Szülő lakcímkártyája

- Gyermek lakcímkártyája

- Gyermek adókártyája, ha 2006. január 1-je előtt született

- Szóbeli nyilatkozat arról, hogy ki jogosult a családi pótlékra

Számlanyitás nagyszülőként

- Nagyszülő személyi igazolványa, útlevele vagy kártya alapú jogosítványa

- Nagyszülő lakcímkártyája

- Gyermek lakcímkártyája

- Gyermek adóigazolványa, ha 2006. január 1-je előtt született

- Szülő személyes adatai, aki a családi pótlékot kapja (személyazonosításra alkalmas iratok, lakcímkártya, adókártya)

- Gyerekkel való rokoni kapcsolatot

Számlanyitás 16 évesnél idősebb gyermekként

- 16. életévét betöltött gyermek személyi igazolványa, vagy útlevele, vagy jogosítványa

- 16. életévét betöltött gyermek lakcímkártyája

- 16. életévét betöltött gyermek adókártyája

- Szülő egyetértő nyilatkozata, hogy gyermeke Start-értékpapírszámlát nyithat magának

Kincstári Start-értékpapírszámla nyitása lépésről lépésre

Most, hogy megismertük, hogy hol nyithatunk értékpapírszámlát, és milyen iratok szükségesek hozzá, nézzük is meg pontosan a számla nyitását részletesen.

A számlanyitást 2020. április 27-e előtt csak személyesen intézhettük el a hozzánk legközelebb eső Államkincstár egyik ügyfélszolgálatán, a folyamatot azonban még ilyen esetben is felgyorsíthattuk, ha előzetesen regisztráltunk az Magyar Államkincstár Webkincstár felületén.

Egy újításnak köszönhetően azonban 2020. április 27-től már online is nyithatunk start számlát Ügyfélkapun keresztül, amihez a személyes ügyintézésnél bemutatott adatok megadására van szükség. Így tehát még egyszerűbbé és gyorsabbá válhat a Start-értékpapírszámla nyitása.

Mivel azonban a személyes ügyintézés folyamata valamivel összetettebb és időigényesebb, mint a start számla online megnyitása, éppen ezért a cikk további részében ezt mutatjuk be részletesebben.

Regisztráció

A regisztrációs felületet egyrészt az Államkincstár honlapján keresztül érhetjük el, úgy, hogy a képernyő jobb sarkában látható lehetőségek közül kiválasztjuk a Webkincstár feliratot a képen látható módon.

Másrészt pedig közvetlenül is elérhetjük a Webkincstár felületét.

A regisztrációt pedig a képen is látható „Regisztráció” gomb megnyomásával indíthatjuk el.

Ezen a ponton jogosan merülhet fel Önben a kérdés, hogy a számlát nyitó szülőnek, gondozónak, nagyszülőnek, vagy a számlatulajdonos gyermeknek kell regisztrálnia a rendszerben?

A regisztráció valójában mind a kettőjüknek szükséges elvégezni a gyorsabb ügyintézés érdekében. A sorrend nem releváns, tehát kezdheti akár a szülő, akár a gyermek nevében is a regisztrációt.

A következőkben lépésről lépésre, képek segítségével is bemutatjuk, a regisztráció folyamatát. Ebből jól látható egyrészt az, hogy mindez gyors, és egyszerű folyamat, másrészt pedig az, hogy mindössze egy apró különbség található a gyermek és a számlát nyitó felnőtt (legjobb esetben a családi pótlékot kapó szülő) regisztrációs folyamatában.

Vágjunk is bele!

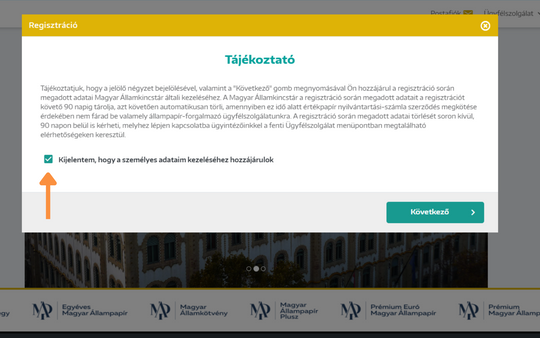

Ahogy elindítottuk a regisztrációt, elsőként egy Tájékoztató ablak ugrik fel, ami a személyes adatok kezelésével kapcsolatos információkat tartalmazza. A képen is látható nyíllal jelölt négyzet kipipálása után a „Következő” gombra kattintva elsőként ki kell választanunk a számla típusát.

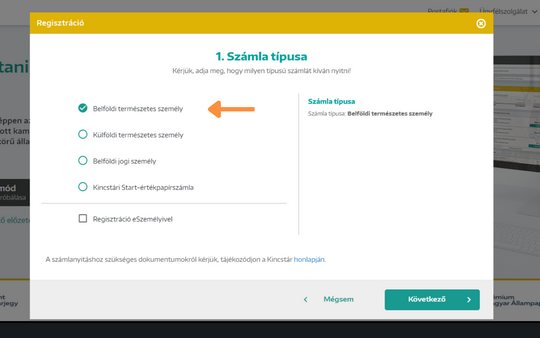

Tehát azt, hogy milyen számlát szeretnénk nyitni.

És ezzel meg is érkeztünk a szülők és a gyermekek regisztrációja közötti egyetlen különbséghez:

- A gyermekünk regisztrációja során ugyanis a „Kincstári Start-értékpapírszámlát” kell kipipálni, ahogy a fenti kép is mutatja.

- A számlát személyesen megnyitó személynek viszont, aki a számlával kapcsolatos eljáró vagy meghatalmazott, a „Belföldi természetes személy” számla típust kell választania. Természetesen erre csak abban az esetben van szükség, ha a számlanyitónak egyébként még nincs regisztrációja a Magyar Államkincstár online felületén.

A számlát nyitó szülő, gondviselő vagy törvényes képviselő, a számlanyitás után bármikor adhat meghatalmazást a számla feletti rendelkezésre más személyeknek is. Vagyis a meghatalmazottak is ugyanúgy intézkedhetnek a számlával kapcsolatban, mint a számlát megnyitó, családi pótlékra jogosult szülő. Ehhez mindössze arra van szükség, hogy mind a két fél (a számlát nyitó és a meghatalmazott, személyesen) megjelenjen az Államkincstár egyik kirendeltségén.

Miután kiválasztottuk a megfelelő számla típust a „Következő” gombra kattintva folytathatjuk a regisztrációt, ami innentől már ugyanúgy történik a gyermek és szülő esetében egyaránt. Mégis a könnyebb érthetőség kedvéért, a továbbiakban a gyermek adatainak regisztrálását mutatjuk be.

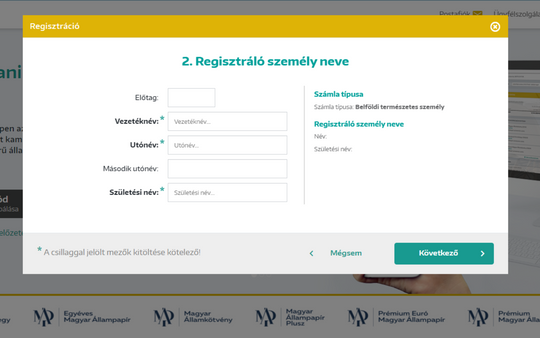

Fontos, hogy gyermekünk nevét minden esetben a hivatalos okmányokon (személyi igazolvány, adókártya, lakcímkártya vagy születési anyakönyvi kivonat) szereplő, hivatalos formában tüntessük fel.

Tehát, ha az anyakönyvi kivonatban szerepel egy második utónév, akkor azt mindenképpen írjuk be a regisztráció során.

Hasznos segítség lehet a regisztráció folyamán, hogy a felület jobb oldalán mutatja a rendszer az összes adatot, amit már korábban kitöltöttünk. Így folyamatosan ellenőrizhetjük a megadott adatok helyességét, és a regisztráció lezárása előtt módosíthatjuk, ha valamit tévesen töltöttünk volna ki.

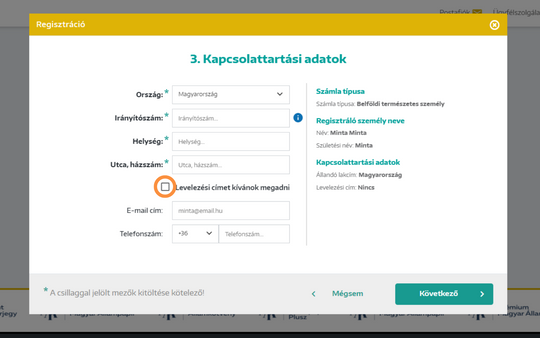

Gyermekünk nevének megadása után a következő kitöltendő rész, a kapcsolattartási adatokra vonatkozik.

Itt a lakcímkártyán is szereplő címet kell megadni, emellett lehetőség van külön levelezési címet is megadni, ha ez nem egyezik a bejelentett lakcímmel.

Fontos, hogy bár az „Ország” mezőben automatikusan Magyarország van beállítva, a legördülő ablak segítségével lehetőség van más országokat is kiválasztani. Erre abban az esetben lehet szükség, ha magyar állampolgárságú, de külföldön élő gyermek számára szeretnénk Start-értékpapírszámlát nyitni.

Mindezek mellett pedig lehetőségünk van megadni az e-mail címünket, és a telefonszámunkat is a hatékonyabb ügyintézés, illetve a kapcsolattartás érdekében – ez azonban nem kötelező.

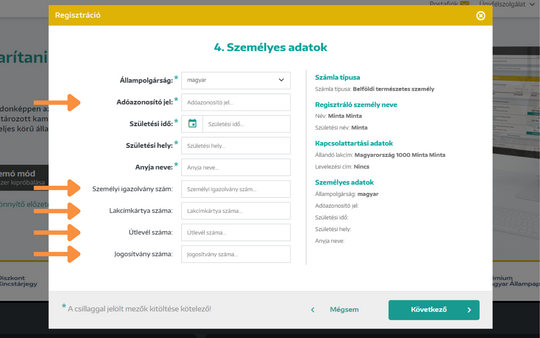

A kapcsolati adatok megadása után gyermekünknek olyan személyes adatait kell megadni, mint a születési helye és ideje, vagy az anyja neve.

A korábbi, (kapcsolati adatok) képen már bemutatott Ország megadásához hasonlóan az „Állampolgárság” is magyarra van állítva alapesetben, de ezt is lehetőségünk van módosítani, ha Magyarországon élő, magyar igazolvánnyal rendelkező, de külföldi gyermek számára szeretnénk Start-értékpapírszámlát nyitni.

Az adóazonosító jelet csak abban az esetben kell megadni, ha gyermekünk rendelkezik ezzel az okirattal. (Ezt egyébként pár hónappal a gyermekünk születése után automatikusan megküldik a lakcímkártyán szereplő címre).

A személyi igazolvány, lakcímkártya, útlevél és jogosítvány számát – amennyiben gyermekünknek van ilyen okmánya – érdemes kitölteni, mert ezzel is felgyorsíthatjuk a számlanyitás folyamatát.

Ezeket az iratokat ugyanis (ahogy azt már korábban is írtuk) a személyes számlanyitás során mindenképpen be is kell mutatni, tehát érdemes már ekkor megnézni, hogy érvényesek-e az okmányok vagy sem.

Ez a regisztráció tehát lehet egy plusz „ellenőrző kapu” is, amikor a számla nyitás előtt még egyszer leellenőrizhetjük, hogy minden iratunk érvényes. Ezzel pedig nem kevés időt és bosszúságot is megspórolhatunk magunknak, ha nem az ügyintézés fázisában kell újabb köröket futni az iratok megújításáért.

Ezt követően, a regisztráció utolsó lépéseként, az elektronikus kapcsolattartás lehetőségéről kell dönteni. Arról, hogy szeretnénk-e WebKincstár, MobilKincstár, illetve TeleKincstár szolgáltatásaival élni.

Tulajdonképpen a WebKincstár előnyeit már azzal igénybe vesszük, hogy regisztrálunk a felületen. Emellett pedig olyan szolgáltatásokról is rendelkezhetünk, hogy a számlakivonatokat milyen gyakorisággal küldjék meg a számunka. Az azonban fontos, hogy ennek módjáról kizárólag személyesen tudunk nyilatkozni.

Ez tehát azt jelenti, hogy a szerződéskötés során kell arról nyilatkozni, hogy a számlakivonatot a WebKincstár felületén, e-mailben vagy postai úton küldjék meg, emellett pedig akár arra is lehetőségünk van, hogy letiltsuk az értesítéseket.

A MobilKincstár segítségével pedig gyorsan, egyszerűen és biztonságosan intézhetjük a pénzügyeinket, befektetéseinket.

Ehhez nem kell mást tennünk, mint a telefonszámunkat megadni, amennyiben a kapcsolattartási felületen nem adtunk meg telefonszámot, vagy attól eltérő számot szeretnénk használni az elektronikus szolgáltatások eléréséhez. Abban az esetben ugyanis, ha a kapcsolattartási űrlapon megadtunk egy telefonszámot, akkor azt a rendszer automatikusan ide is átvezeti.

A TeleKincstár szolgáltatással a személyes szerződéskötés után már telefonon is intézheti a Start-értékpapírszámlával kapcsolatos ügyeket.

Végezetül pedig az adataink ellenőrzése és a „Nem vagyok robot” kipipálása után, a „Regisztráció” gombra kattintva elküldjük az adatainkat a rendszerbe.

A sikeres regisztráció után megjelenik a felületen egy regisztrációs szám, amit az e-mail cím megadása után elektronikusan is elküldenek nekünk.

Ez azért fontos, mert a személyes megjelenés során válik a regisztráció teljesen lezárttá. Ehhez pedig a regisztrációs számot mindenképpen fel kell mutatni.

Időpontfoglalás

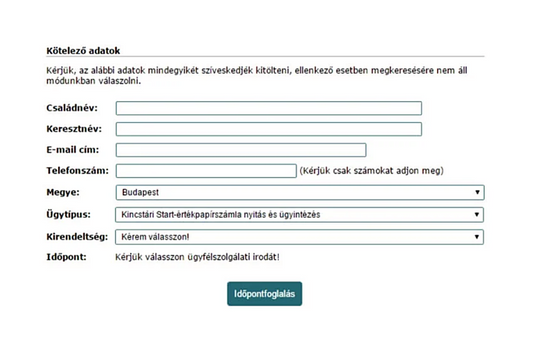

A regisztráció után a folyamat lezárásaként és a számlanyitáshoz személyesen is meg kell jelenni az Államkincstár valamelyik ügyfélszolgálatán. A fölösleges sorban állás elkerülése érdekében érdemes már ilyenkor időpontot foglalni.

Később ugyanis könnyebben elodázhatjuk, vagy szimplán elfelejthetjük ezt a lépést és a személyes megjelenést, 90 nap után pedig a rendszer automatikusan törli a regisztrációnkat, ha a személyes megjelenésünkkel nem zárjuk le a folyamatot.

Az időpont foglalási felületen a lenti képen is látható adatokat kell kitölteni hiánytalanul.

Fontos, hogy az „Ügytípus” esetében kiválasszuk a Start-értékpapírszámla nyitása és ügyintézés kategóriát a legördülő ablakból, a megyét és a kirendeltséget, hogy időpontot választhassunk.

Az időpontfoglalás gombra kattintva pedig elküldhetjük az igényünket. Erről a megadott e-mail címre automatikusan küldenek egy visszaigazoló üzenetet, amit fontos, hogy négy órán belül az üzenetben található link segítségével jóváhagyjunk. Ellenkező esetben törlődik az időpontfoglalás a rendszerből és új időpontot kell kérni az online rendszeren keresztül.

Fontos, hogy a jóváhagyás után egy újabb üzenetben kapunk egy egyedi azonosító számot, amit a személyes megjelenéskor szintén magunkkal kell vinni.

Tehát, a személyes számlanyitás alkalmával az ügyfélszolgálaton be kell mutatni az egyedi regisztrációs számot, illetve az egyedi időpontfoglalási számot is!

Ahogy pedig azt már a Ki és milyen papírokkal nyithat Start-értékpapírszámlát? részben részletesen is kifejtettük, a személyes számlanyitás alkalmával a megfelelő (és érvényes) iratok bemutatásával már gyorsan, és egyszerűen megnyithatjuk gyermekünk számára a Start-értékpapírszámlát.

Hogyan lehet fizetni a Start-értékpapírszámlára?

A Start-értékpapírszámla egyik nagy előnye, hogy meglehetősen rugalmasan lehet befizetéseket kezdeményezni.Ez egyrészt a befizetett összegre vonatkozik, tehát semmilyen megkötés nincs az Államkincstár részéről arra vonatkozóan, hogy mikor és mekkora összeget kell befizetni a számlára.

Vagyis akár azt is megtehetjük, hogy egyik hónapban befizetünk például 100.000 forintot, a következő két hónapban egyáltalán nem fizetünk rá, a harmadik hónapban pedig mindössze 5000 forintot teszünk félre gyermekünk jövőjére.

Másrészt pedig a rugalmasság a befizetés módjára is vonatkozik. Az értékpapírszámlára ugyanis befizethetünk készpénzzel bármelyik értékpapír forgalmazó ügyfélszolgálaton (az értékesítési pontokat kivéve), bankkártyával netes felületen gyorsan, egyszerűen és díjmentesen, vagy bármelyik államkincstári ügyfélszolgálaton.

Ezek mellett pedig átutalással is fizethetünk a számlára. Ez esetben a közlemény rovatba a Start-értékpapírszámla 8 jegyű számát (amit a szerződéskor kapunk meg) és a számlatulajdonos, tehát a gyermek nevét kell feltüntetni.

Mindezeken túl pedig ajándék formájában is támogathatjuk gyermekünk jövőjét, amiről még egy külön emléklapot is letölthetünk az Államkincstár honlapjáról. Ezt a tanúsítványt pedig odaadhatjuk ajándékba a gyermekünk számára.

Az azonban fontos, hogy ez az emléklap önmagában még nem jelent pénzbefizetést is. Ezt az összeget ugyanis ugyanúgy – készpénzzel, bankkártyával vagy átutalással – be kell fizetni a megtakarítási számlára.

Jó, ha tudjuk, hogy maga a Start-értékpapírszámla két alszámlából áll. Az egyik az ügyfélszámla, mi gyakorlatilag csak ezzel kerülünk kapcsolatba, hiszen erre fizetjük be a megtakarításunkat. A másik számla pedig az értékpapírszámla, ahol a pénzünkből automatikusan vásárolt befektetési értékpapírjainkat tartják nyilván.

Mi történik a befizetések után?

Ahogy azt már fentebb is írtuk, minden befizetésünket automatikusan a gyermekünk születési évében kibocsátott Babakötvénybe fektetik, ami egy változó kamatozású, speciális állampapír. Kamatozása az inflációhoz van kötve, ami felett egy 3%-os kamatprémiumot nyújt. Ez 2024-ben azt jelenti, hogy 3% garantált kamatprémium + 17,6% infláció, vagyis az éves kamat összesen 20,6%.

A kamat mértéke egyébként a mindenkori infláció mértékétől függ, ezért egy deflációs (negatív inflációs) évben a kamat mértéke mindössze 3% lesz. Ez a kamatprémium ugyanis fix, amit évente egyszer mindenképpen jóváírnak a teljes megtakarított pénzünk után.

Állami támogatás

A Start-értékpapírszámlára befizetett éves megtakarítás után az állam 10% támogatást ír jóvá. Ennek összege azonban maximum 12.000 forint évente, ami azt jelenti, hogy havi 1.000 forint támogatást ad a befizetéseinken felül az állam.

Ez a maximum támogatási összeg, amit havi 10.000 forint megtakarítás esetén kapunk meg. Tehát évi 12.000 forint állami támogatásra akkor sem számíthatunk, ha ennél több pénzt teszünk félre a gyermekünk jövőjére akár havi rendszerességgel, akár időszakosan nagyobb összeg formájában.

Ennél magasabb támogatási összeget kizárólag a Magyarországon élő, rendszeres gyermekvédelmi kedvezményre jogosultak kaphatnak. Ezek a családok az éves megtakarításuk 20%-át, de maximum 24.000 forintot kaphatnak állami támogatásként.

Sokszor, akár szakértők szájából is hallani tévesen azt, hogy az állami támogatást tévesen plusz 10%-os hozamként említik. Ez azonban egyszerűen nem igaz. Ez ugyanis nem hozam, hiszen nem a teljes aktuális egyenleg 10%-át írják jóvá, hanem csak az adott évi befizetésünk után írják jóvá az állami támogatást.

Mikor és hogyan vehetünk ki pénzt a Start-értékpapírszámláról?

Ahogy azt már számos cikkünkben megírtuk a Start-értékpapírszámla tulajdonosa minden esetben a gyermek, és nem a számlát nyitó szülő. Ez tehát azt is jelenti, hogy az itt összegyűlt pénzt kizárólag a gyermek veheti fel.

A pénzfelvétellel kapcsolatban azonban fontos tudni néhány feltételt, ugyanis a Start-értékpapírszámlán megtakarított pénz hozzáférhetősége meglehetősen rugalmatlan.

- A gyermek 18 éves kora előtt nem juthatunk a megtakarításhoz, még végszükség esetén sem. Tehát a futamidő lejárta előtt nincs lehetőség arra, hogy megszüntessük a szerződést, és felvegyük a megtakarított összeget.

- A számlanyitástól minimum 3 évnek el kell telnie, mielőtt a pénzt felvehetjük, még akkor is, ha már betöltötte a 18. életévét. Ez abban az esetben lehet fontos, ha a gyermekünknek például 17 éves korában nyitunk Start-értékpapírszámlát: ilyenkor ugyanis a gyermek csak 20. születésnapja után kaphatja meg a pénzét.

- Kizárólag egy összegben lehet felvenni a pénzt, ami után a számla meg is szűnik. Tehát a piaci gyermek megtakarításokkal szemben, itt nincs lehetőségünk részletekben, vagy akár járadékként kivenni a megtakarítást a számláról.

Azt azonban nagyon fontos szem előtt tartani, hogy mivel a pénzt kizárólag a gyermekünk veheti fel, ezért nekünk, szülőknek semmilyen kontrollunk nincs a pénz sorsát illetően.

A Start-számlán gyűlő pénzhez csak gyermekünk juthat hozzá 18 éves kora után, az összeget pedig szabadon felhasználhatja akár a tanulmányai folytatására, utazásra, autó- vagy ingatlan vásárlásra.

Ráadásul, egy 2018-as törvény módosításnak köszönhetően a Start-értékpapírszámlán megtakarított vagyon teljesen szabadfelhasználású, vagyis bármire elköltheti a pénzét a gyermekünk. Szélsőséges esetben akár egy nyár alatt is.

Ezt tehát mindenképpen érdemes szem előtt tartani a Start-értékpapírszámla nyitásakor. Hiszen az, hogy gyermekünk ölébe, 18 évesen egy nagyobb összeg hullik, amit szabadon, bármire felhasználhat, akár komoly veszélyeket is rejthet magában.

Mivel olyan Start-értékpapírszámlát amelyhez jár életkezdési támogatás, csak 2006 óta nyithatunk, ezért még egyetlen számla futamideje sem járt le. Hiszen a legidősebb gyermekek, akiknek nyithattak ilyen megtakarítást még csak 13 éves. Éppen ezért a kifizetés pontos lépéseiről még elenyésző számú információ található.

Kinek éri meg a számlanyitás? Mit tegyen, aki mást szeretne?

A Start-értékpapírszámla azoknak lehet jó választás, akik nem szeretnének sok időt tölteni a megtakarításukkal vagy az élethelyzetüknek köszönhetően nem tudnak havi rendszerességgel fix összeget félretenni.

Ezzel a gyermekcélú előtakarékossággal ugyanis kizárólag a számlanyitást kell személyesen intézni, egyébként semmilyen befektetéssel kapcsolatos kérdésben nem kell döntést hoznunk. A megtakarítási számlára pedig bármikor szabadon fizethetünk a családi kasszának megfelelő mértékű összeget.

Ugyanakkor az egyszerű számlanyitásért, a költségmentességért és a rugalmas befizetésekért cserébe kizárólag az államtól függő, változó kamatozású állampapírba fektethetjük a pénzünket.

Ráadásul, ahogy azt már korábban is írtuk, a Start-értékpapírszámlán csak a gyermek 18. születésnapjáig takarékoskodhatunk, és az itt összegyűlt pénzt kizárólag a gyermek veheti fel.

Így azoknak, akik szeretnének hosszabb távon gondoskodni gyermekükről és szeretnék megtartani a kontrollt a megtakarításuk felett, érdemes más gyermekcélú előtakarékosságot is megismerni.

A piacon ugyanis számos kiváló alternatíva található azoknak, akik legalább 10 éves megtakarításban gondolkoznak és szeretnének hosszú távon magasabb, havi fix összeget félretenni gyermekük jövőjére.

Érdemes tehát minden lehetőséget alaposan körbejárni mielőtt gyermekcélú megtakarítást indítunk, hiszen a piacon található termékek jóval magasabb hozamokkal kecsegtetnek, amik gyermekünk jövőjére nézve akár több százezerrel – bizonyos esetekben akár millióval – is több pénzt jelenthet.

A döntés azonban sok esetben nem egyszerű, hiszen a számos gyermekcélú megtakarítási termék között laikusként nem könnyű eligazodni, ami ráadásul hozzáértés nélkül rendkívül időigényes is.

Ebben lehetnek segítségére független alkusz kollégáink, akik ingyenes tanácsadás keretében segíthetnek megtalálni azt a terméket, ami személyre szabottan Önnek a legjobb választás lehet.

Kérje gyermek-megtakarítási szakértőnk díjmentes tanácsát!